くらし・実用

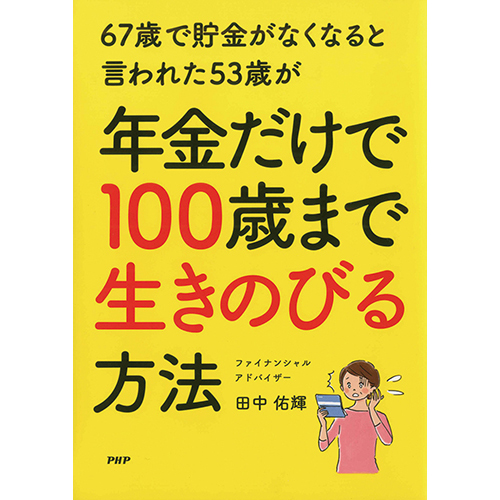

67歳で貯金がなくなると言われた53歳が年金だけで100歳まで生きのびる方法

老後のお金に不安を抱く人は多いもの。ライフプランをしっかり作れば、その不安は解消できます。50代から身につけたい、100歳まで年金だけで生きる方法を紹介。| 著者(肩書) | 田中佑輝《株式会社アルファ・ファイナンシャルプランナーズ代表取締役》 |

|---|---|

| 主な著作 | |

| 編集等 | |

| 税込価格 | 1,430円 (本体価格:1,300円) |

| 対象 | 一般 |

| 頁数/仕様 | 224ページ / 縦:21cm 横:14.8cm |

| 初版 | 2020年6月 |

『目次』『見本ページ』をご覧になるにはAcrobatReaderが必要です。

『目次』『見本ページ』をご覧になるにはAcrobatReaderが必要です。

予めご用意ください。

本書の本旨をご理解いただくために、先に自己紹介をさせてください。

私(弊社)は、企業で働く従業員の方に、個別相談やセミナーを通じて1.企業の従業員が老後破産を起こさないように、2.正しく公平にマネーリテラシー(お金の知恵)を向上させることを役割とした仕事をしています。これを福利厚生サービスの一環として会員企業から依頼を受けるという仕事をしています。

私たちの仕事は、同じファイナンシャルプランナー(FP)でも、金融機関とは違い、金融商品を取り扱っていません。金融機関に相談に行くと、老後資金対策をする商品の選び方を教えてもらうことはできますが、私たちはご相談者を取り巻く環境や、お金の自己分析(ライフプランシミュレーション)をして、問題や課題を見つけ、解決できるようになるお手伝いをする立場です。これを我々はマネーリテラシー(お金の知恵)の向上と呼びます。

マネーリテラシーを向上する思考で大事なことが、問題がわかり解決するころになると、解決するツールは金融商品にあることもあり、制度にあることもあり、相談者自身にあることもあります。少しずつそれぞれにあることもあります。このようなことを知り、「解決策だけを教えてもらう」ではなく、問題は何で、問題を解決する方法はどこにあるのかを自分で見つけ、「自己判断」ができるようになることなのです。

でも、安心してください。本書の目的は、少しでもマネーリテラシー(お金の知恵)を向上させ、少しでも大きな安心を得ていただくこととしています。ただ、全部を完璧にできなくたって大丈夫。「少しできる」か「まったくできない」かでも大差があります。

「少しできる」だけで、

(1)老後不安が大幅に解消されます。

(2)お金のことを考えることが楽しくなります。

(3)お金だけではなく、さまざまなことの計画を立てる力がつきます。

(4)変な詐欺にあわなくなります。

こんな変化があるのに、日本人のマネーリテラシー(お金の知恵)はとてつもなく低いのです。日本人のマネーリテラシーは世界で43番目。先進国の数は23カ国といわれていますので、日本よりも上にすべての先進国と19カ国もの新興国や途上国が入っていることがわかります。

私は、学生時代はシンガポールに住んでおり、マネーリテラシー教育を受けました。金融先進国であるイギリスやアメリカでは「金融ケイパビリティ教育」という、お金の基本教育を学生時代に受けてから社会に出ます。しかし、残念なことに日本ではそのような教育を一切受けずに社会に放り出され、老後不安だけを注入されます。「そりゃみなさんも2000万円問題をニュースにされると怒るわ」と思います。真っ暗闇な老後、住宅ローンの重圧、高額な学費、貯め方さえもロクに教わらず、国から「年金がないから自分で頑張れよ! 自助努力だ! 2000万円問題があるぞ!」と他人事のように言われれば腹も立ちます。

でも、本書を手にとっていただいたみなさんが、読み終わるころには、マネーリテラシーを正しく学び、安心した気持ちで次のスタートを切れるようになっていただけることを目標に進めていきたいと思います。 (「はじめに」より)

【第1章】人生100年時代ではまだ半生! 50代から「老後資金」を考え始める人のためのノウハウ

●50代でも全然遅くない! 老後資金は「計画」次第で劇変する!

(1)「ご近所さんとあなた」「夫の同僚とあなたの家」家庭によって必要老後資金はそれぞれと知ろう

(2)誰でもできる! 将来の貯金額を把握するカンタン整理法

(3)年間で把握した数字を将来の貯金額につなぐ計算方法

(4)一生続く支出と続かない支出を区分けすると老後が劇的にわかりやすくなる

(5)ここまでわかったあなたの将来に希望を追加してみよう

(6)計算結果で老後破産がわかってしまった。こんなときどうする?

● FPだから知ることができた最近の50代のお金の実態と対策法

(1)リストラ・早期退職に狙われたときの対処法

(2)「晩婚」や「年の差婚」の人必見! 教育費と定年が重なる実態

(3)退職金の受け取り方を間違え「数年で破産」

(4)「見栄っ張り」が一番貧乏

(5)高収入ほど老後破産確率が高い!

(6)老後生活は、65歳ではなく60歳から始まる

(7)70代まで働く時代。「時代」と「健康」は別物

(8)老後は毎日が日曜日。「孤独」×「高齢」×「ギャンブル」が大流行

(9)計画から見落としがちNo.1は家のリフォーム

●70代以降の仕事と暮らしのポイント

(1)60歳を過ぎたら要注意! 「在職老齢年金制度」が働いた分だけ年金を減らす

(2)週に数回、1日数時間などの働き方もある

(3)バリアフリーへのリフォームは介護保険を活用!

〈コラム〉「マネーリテラシー」って何なの?

【第2章】《超実践的》FPが実際にやっている正確すぎるライフプランの作り方

(1)最初に、ここ1年の実績値を正しく計算する

(2)ここ1年の実績値からわかった将来の収支を計算する

(3)あなたがもらえる年金“手取り額”はいくら?

(4)ついにわかる! あなたの老後資金の寿命と必要額

(5)こうすれば全然大丈夫! 老後資金不足一発解決法!

(6)実際の相談事例からのお手本改善集

【第3章】《実例》実際の相談事例でFPが作ったシミュレーションと改善策を公開

(1)60代夫婦、関西から関東へ引っ越し。一番よいライフプラン計画は?

(2)50代、1人で老後を暮らすことを決めた女性のマイホーム購入と将来設計の相談事例

(3)40代IT企業勤務共働き夫婦が老後に備えて資産運用を考える

【第4章】誰にでもできる! 老後を豊かにするココロの持ち方

(1)老後資金の「トレードオフ」とは?

(2)失敗例からみる、老後を気楽に考えすぎた人

〈コラム〉年金は本当にもらえるの?

【第5章】知って得する! 高齢者向け支援制度

(1)2019年10月から新しい制度がスタート。年金額が少ない人は給付金が受け取れる

(2)「老齢基礎年金」をもらうとき、「繰り下げ受給」がおすすめ。逆に「繰り上げ」は絶対しないこと

(3)年下の妻がいる会社員には「加給年金」が支給される

● 「届け出」をすれば国からお金が戻ってくる制度を利用してお金の負担を軽減

(1) 医療費関連の領収書をとっておけば、「医療費控除」でお金が戻ってくる

(2) 1カ月の医療費が一定の金額を超えた場合に超えた金額が払い戻される「高額療養費制度」

(3)1カ月の介護サービス費が高額になったとき「高額介護サービス費」制度を利用

【第6章】老後のお金「どっちがトク!?」クイズ

Q1「医療保険」入ったほうがよい?

Q2主婦の私は、「iDeCo(個人型確定拠出年金)」と「つみたてNISA」、どっちをやったほうがよい?

Q3定期預金は元本保証なので安心?

Q4銀行からすすめられる「毎月分配型」の投資信託はやったほうがよい?

Q5介護保険はどんなときに利用できる?

Q6介護保険の介護サービスは好きなだけ使える?

Q7高齢者住宅にはどんな種類がある?

Q8離婚したら専業主婦は年金がない?

Q9楽しみながら節約になる方法はある?

Q10家計を無理なく減らせる方法はある?

Q11今の家を売らないと老後資金が足りない。どうしたらよい?

お電話でのご注文、お問合せも承ります。

PHP研究所 通販普及課 075-681-8818

こちらもおすすめ